In questi anni ci è capitato occasionalmente di parlare di criptomonete, le valute virtualicome il Bitcoin che tra alti e bassi continuano a mietere l’interesse del grande pubblico. Data la grande attenzione riscossa dai temi legati alle criptovalute, che per loro natura sono al confine tra l’economia(in quanto eredi delle “valute reali”) e la tecnologia, abbiamo lentamente maturato la decisione di dedicare maggiore attenzione a questo giovane e interessante mondo.

Questo articolo intende quindi essere il capostipite di una serie di approfondimenti in cui affronteremo alcuni argomenti necessari alla comprensione del fenomeno criptomonete, e ci è sembrato opportuno iniziare ripercorrendo brevemente il processo di evoluzione che ha portato alla nascita di queste nuove forme di valuta.

Criptovalute: cosa sono, come funzionano e differenze con valute reali

Dal baratto alla moneta: il denaro come merce

I consumatori moderni sono ormai assuefatti alla possibilità di poter acquistare con grande semplicità qualsiasi bene su un mercato regolato in modo da rendere agevoli e immediate tutte le transazioni. Nelle società primitive, d’altra parte, i primi scambi commerciali avvenivano per baratto, cioè per scambio diretto di una merce con un’altra. Si trattava per definizione di un mercato poco liquido (le transazioni erano molto rare in sistemi votati all’autoconsumo) e spesso l’acquisto di un oggetto desiderato passava attraverso un baratto multiplo, in modo da procurarsi un bene che potesse essere ritenuto interessante dalla controparte.

Inutile citare la scomodità di tale sistema, che conteneva però i germi che avrebbero portato all selezione naturale di una merce “benchmark” ampiamente accettata come mezzo di scambio: il denaro. I beni non deperibili, reperibili ma non abbondanti, verificabili e divisibili sono particolarmente adatti a questo ruolo: la non deperibilità permette di risparmiare per eventuali acquisti futuri, la disponibilità limitata ne aumenta il valore secondo la legge della domanda e dell’offerta (e un’elevata densità di valore è ottima per la trasportabilità), verificabilità e divisibilità semplificano le transazioni e sono necessarie per aumentarne l’accettazione.

Aes rude: questo pezzo di bronzo da 22 grammi è un’antica forma di denaro, utilizzata a Roma nel IV secolo A.C.

Aes rude: questo pezzo di bronzo da 22 grammi è un’antica forma di denaro, utilizzata a Roma nel IV secolo A.C.Non tutto il denaro accettato in un determinato periodo storico e in una determinata regione ha sempre soddisfatto completamente questi requisiti. Frammenti di ossidiana, conchiglie rare, denti di balena o qualsiasi altra merce ritenuta di valore poteva essere utilizzata in questo tipo di baratto mediato, ma l’uso dei metalli (in polvere, piastre o lingotti) si impose rapidamente grazie alle loro ottime caratteristiche. Gli scambi erano così diventati più semplici e frequenti, ma richiedevano ancora particolare attenzione per evitare truffe sulla lega e sul peso.

La monetazione standard

Il passo evolutivo successivo fu quello di introdurre delle unità di scambio di cui sia nota a priori la percentuale di metallo prezioso (titolo) e il peso: era nata la monetazione standard, con emissione di valuta metallica marchiata dalla zecca di stato. Si trattava di una vera rivoluzione, che permetteva di abbandonare bilancia e diaspro nero (utilizzati rispettivamente per verificare il peso e il contenuto di metalli preziosi in lingotti e piastre) facilitando enormemente tutte le transazioni commerciali grazie ad un’unità di conto largamente accettata.

Antiche monete prodotte in Lidia per conto di Aliatte II, VII-VI secolo A.C.

Antiche monete prodotte in Lidia per conto di Aliatte II, VII-VI secolo A.C.Il titolo in oro, argento o altri metalli era infatti garantito dai marchi applicati in fase di coniazione, ed anche il problema delle tosature (rimozione illegale di parte del metallo ai bordi) era spesso tollerato: se anche il peso di alcune monete si fosse rivelato leggermente inferiore a quanto previsto per quella determinata valuta, infatti, salvo rare eccezioni lo stato emittente le avrebbe comunque accettate al valore facciale (ad esempio in pagamento a tasse). Con il progredire della tecnica, inoltre, l’utilizzo dei collari in fase di conio (per stampare dei marchi anche sulla terza faccia delle monete) ha del tutto eliminato tale problema.

È interessante notare come la monetazione standard segnò la prima separazione tra valore nominale e valore intrinseco dell’unità di scambio: il prezzo dei materiali impiegati nella coniazione è sempre minore dell’ammontare delle monete create, e la differenza è trattenuta dall’autorità emittente come compenso per i diritti di zecca (o signoraggio).

La cartamoneta

Le monete metalliche hanno rappresentato per lunghissimo tempo la base di tutti i commerci, ma non sono prive di difetti. In primo luogo l’offerta di nuova valuta è legata alla disponibilità di metalli da conio, e quindi alla produzione delle miniere, risultando del tutto slegata dalle necessità del mercato. In queste condizioni eventuali surplus o carenze di monete non saranno facilmente gestibili, così come i conseguenti fenomeni di inflazione (aumento generalizzato dei prezzi) o deflazione (diminuzione dei prezzi legato alla scarsità di moneta). L’utilizzo di leghe di metalli pesanti come oro e argento, poi, rappresenta un serio ostacolo alla trasportabilità del denaro durante i viaggi.

Entrambi i problemi vennero risolti con l’utilizzo della cartamoneta. Nate per favorire la trasportabilità ed emesse da “custodi” privati, le prime note di banco attestavano il deposito di monete presso un banchiere e ne permettevano il ritiro presso presso qualsiasi affiliato. Si trattava dunque di una forma di moneta cartacea rappresentativa, utilizzabile tramite “girata” per scambi commerciali ma convertibile in qualsiasi momento nell’equivalente metallico.

Le note di banco, d’altra parte, permisero anche la creazione di un sistema creditizio con il conseguente effetto di moltiplicatore monetario. I banchieri, detto in parole più semplici, si accorsero che il saldo tra i nuovi depositi e ritiri era quasi sempre positivo, con conseguente accumulo di moneta nei loro forzieri. Parte di questa enorme massa di denaro poteva quindi essere investita in attività lucrose, ad esempio prestata ad interesse a chi fosse ritenuto degno di fiducia (commercianti e aristocratici). In questo modo il denaro in circolazione poteva aumentare senza la necessità di coniare nuove monete: la cartamoneta continuava ad essere accettata in quanto garantita dalle attività di chi l’aveva emessa, ma nel frattempo il denaro depositato (esclusa una quota tenuta come riserva per eventuali ritiri) rientrava nel circolo dell’economia.

Le banche pubbliche e le banconote

L’attività delle banche private, pur aumentando la massa monetaria, prevedeva che la convertibilità di ogni nota di banco fosse garantita dal metallo prezioso depositato nei forzieri e dai crediti vantati presso i clienti. Le banche, in altre parole, non traevano i loro guadagni direttamente dalla produzione di nuova moneta, ma dagli interessi maturati grazie alla sua gestione. Le note di banco, d’altra parte, erano denaro (in quanto largamente accettate) ma non erano moneta: mancava infatti una qualsiasi standardizzazione, non erano emesse per conto dell’autorità politica e non garantivano all’emittente reddito per signoraggio.

Il diritto di emettere valuta rimase dunque appannaggio esclusivo degli stati, che tuttavia avevano spesso la necessità di indebitarsi per finanziare guerre e spesa corrente. Per molto tempo furono proprio i banchieri privati la prima fonte di liquidità, ma i frequenti default sovrani minarono nel corso dei secoli la fiducia degli influenti creditori nella possibilità di riscuotere quanto dovuto (portandone molti al fallimento).

Nacquero così le prime “banche pubbliche” di deposito e di giro, cioè istituzioni in cui i capitali privati potessero confluire per il finanziamento dello stato. Si trattava di fatto dei primi embrioni di banche centrali che, alla consueta attività di custodia dei valori ed emissione di note di credito, associavano spesso funzioni pubbliche come la gestione del debito statale e l’amministrazione del fisco. Molte di queste banche, che tradizionalmente rilasciavano raramente prestiti ai privati cittadini, utilizzavano delle unità di conto scritturali che rendevano i depositi legati direttamente al prezzo dei metalli preziosi depositati (piuttosto che al valore nominale delle monete).

Nel perenne tentativo di reperire fondi, infine, gli stati si videro costretti a cedere ad alcune banche (pubbliche o private) il potere di emissione. Nacquero così le prime vere banconote, ancora una volta garantite in metallo dalla banca emittente.

La moneta fiduciaria

Ripercorrendo questi primi passi della storia del denaro abbiamo visto come i metalli da conio siano stati eletti a “benchmark” e siano diventati la vera base del valore delle monete. Se le prime note di banco dovevano il loro valore esclusivamente all’oro depositato in garanzia, tuttavia, con il tempo i consumatori si abituarono alle banconote standardizzate e fecero sempre più raramente ricorso alla clausola “pagabili a vista al portatore” che consentiva di scambiare la banconota con l’equivalente in metallo. Si crearono dunque i presupposti affinché le banche di emissione (unificate spesso in un’unica banca centrale nazionale a controllo pubblico) in caso di necessità potessero bloccare la convertibilità (corso forzoso) senza ripercussioni eccessive sull’economia e sul valore della moneta.

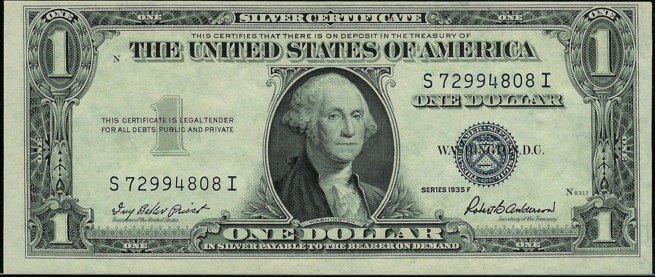

“In silver payable….”

“In silver payable….”La progressiva transizione verso le attuali monete legali, del tutto prive di una contropartita in beni, fu in ogni caso agevolata dall’iniziale adozione di forme di moneta fiduciaria. In seguito allo scoppio della prima guerra mondiale, in altre parole, le banche centrali mantennero inizialmente la convertibilità in oro e argento ma iniziarono ad emettere banconote in eccesso rispetto alle riserve di metallo da conio, esponendosi al rischio di non poter esaudire tutte le richieste di conversione. Le banconote, stampate a costo irrisorio dalle zecche di stato, consentivano così il finanziamento della guerra attraverso il reddito da signoraggio(costituito dalla differenza tra i costi di produzione e valore facciale)

Il funzionamento di questo sistema dipende naturalmente dalla fiducia riposta nel sistema economico che ha emesso le banconote, che può cedere di fronte all’eccessiva produzione di moneta ed alla conseguente inflazione.

La moneta a corso legale

Nel 1971 il termine degli accordi di Bretton Woods, che in seguito alla Grande Depressione degli anni ’30 avevano stabilito nel dollaro convertibile in oro la base del sistema monetario internazionale, segnò infine in tutto il mondo il passaggio alla moneta legale. Del tutto svincolata dai metalli preziosi e priva di sottostante a garanzia, la moneta cessa dunque di essere una merce dotata di valore intrinseco, è imposta per legge come mezzo di scambio e deve il suo fascino esclusivamente alla possibilità di essere spesa.

Da “Paperino e la pioggia d’oro”, Carl Barks, 1950

Da “Paperino e la pioggia d’oro”, Carl Barks, 1950Per chiarire il concetto immaginiamo un giovane consumatore che tenga in mano una banconota da 50 Euro. Abituato sin da piccolo a poter spendere ovunque i propri soldi e a poterli conservare senza che perdano sensibilmente di valore, il cittadino in questione non vedrà nella banconota un semplice foglio di carta stampato (pressoché privo di valore intrinseco) ma la possibilità di poterla scambiare con semplicità in qualsiasi bene desiderato. Da questa percezione dipende il valore della moneta: fino a quando tutti i possessori di una valuta la considereranno stabile, sicura e facilmente spendibile essa tenderà effettivamente ad essere tale e manterrà o incrementerà il proprio valore, mentre viceversa si svaluterà (ad esempio rispetto ad altre valute o all’oro) nel caso in cui inizino ad emergere dubbi sulla stabilità del suo potere d’acquisto.

Diventa a questo punto fondamentale il ruolo delle banche centrali che, grazie alla loro autonomia e tramite le politiche economiche, cercano di mantenere la stabilità del sistema monetario e la fiducia nelle singole valute. Questo spiega incidentalmente anche perché i redditi da signoraggio, tanto desiderati e sfruttati nei secoli passati, siano oggi usati con delicatezza nelle economie avanzate: l’emissione incontrollata di moneta porta facilmente ad un crollo di fiducia in grado di riallineare le banconote al loro valore intrinseco, carta straccia.

Moneta digitale e criptovalute

A questo punto potreste pensare che in questo noioso excursus sul denaro sia giunto il momento di parlare della moneta digitale, di carte di credito e debito e di innovativi servizi online. In realtà tutti questi interessanti mezzi di pagamento non aggiungono alcuna caratteristica alle valute tradizionali, ma completano semplicemente il processo di smaterializzazione già iniziato con l’invenzione della cartamoneta. LA vera rivoluzione non passa quindi da PayPal, che altro non è che una versione aggiornata e digitalizzata dei vecchi bonifici, ma attraverso le nuove valute virtuali: le criptovalute.

Le valute reali (stampate in banconote o coniate in moneta) e i corrispettivi digitali hanno lo stesso valore, la stessa banca centrale di riferimento, tassi d’interesse, politica monetaria. Le criptomonete, all’opposto, sono decentralizzate, paritarie, trasparenti,anonime e hanno una curva di offerta predefinita e nota.

Due approcci completamente diversi allo stesso problema, dunque, simili solo nel non prevedere alcun sottostante reale e, di conseguenza, nel non associare alcun valore proprio alla valuta. È bene chiarire da subito, quindi, che il valore di tutte le criptomonete dipende unicamente dalla fiducia(o speranza) che esse un giorno possano diventare una diffusa forma di denaro (al momento poche sono realmente utilizzate e accettate per scambi commerciali) o riserva di valore.

Ripercorrendo la storia del denaro abbiamo d’altra parte visto come l’evoluzione della moneta sia legata non solo alle caratteristiche desiderate da chi deve commerciare, ma anche dalle scelte politiche di stati sempre alla ricerca di fonti di finanziamento. Le criptomonete all’opposto sono pensate per rispondere al meglio solo alle necessità del commercio, prevedendo da progetto quasi tutte le caratteristiche fondamentali ad una buona unità di scambio:non deperibili, reperibili ma non abbondanti, verificabili, divisibili e facilmente trasportabili. Tutti obbiettivi raggiunti grazie all’uso della blockchain, la tecnologia alla base dei Bitcoin, che sarà argomento del prossimo articolo.

[su_app]